호텔 예약 하실 때 아고다 많이 이용하시죠? 결제단계나 메인페이지를 보면 아고다로 결제할 때 통화 선택 옵션이 있습니다. 결제 금액을 원화(KRW)로 볼지, 미화(USD)나 현지 통화로 볼지 선택할 수 있죠.

저도 예전엔 “해외 사이트니까 달러로 결제하는 게 싸겠지”라고 생각하기도 했고, 유튜브나 블로그들 보면 달러가 더 싸다는 말들이 많았는데요. 막상 따져보니 반드시 그런건 아니였습니다. 최근 들어 상황이 좀 달라졌습니다.

시간이 없는 분들을 위한 5줄 요약!

- DCC란 해외 결제 시 현지 통화 대신 원화로 결제하면 이중환전으로 인해 높은 수수료가 붙는 방식임.

- 예전엔 아고다에서 원화로 결제하면 DCC 수수료가 붙어 손해였지만, 지금은 국내 PG사를 통해 처리돼 추가 수수료가 거의 없음.

- 다른 결제통화(EUR, JPY 등)는 추가 환전 과정으로 인해 불리하며, 달러(USD) 결제는 카드 수수료에 따라 유불리가 갈림.

- 결제 통화는 가격만 바꾸는 게 아니라 할인코드 적용 가능 여부까지 바꿀 수 있음. (아고다 할인코드 전체 모음 확인하기)

- 싸게 결제하려면 즉시 원화 결제를 하거나 해외 수수료 없는 카드를 활용해 달러로 결제하는 것이 가장 좋음.

- 결론적으로 일반 신용카드는 원화 결제가 무난하고, 환율우대 및 해외수수료 면제 카드가 있다면 달러 결제가 더 유리할 수도 있음.

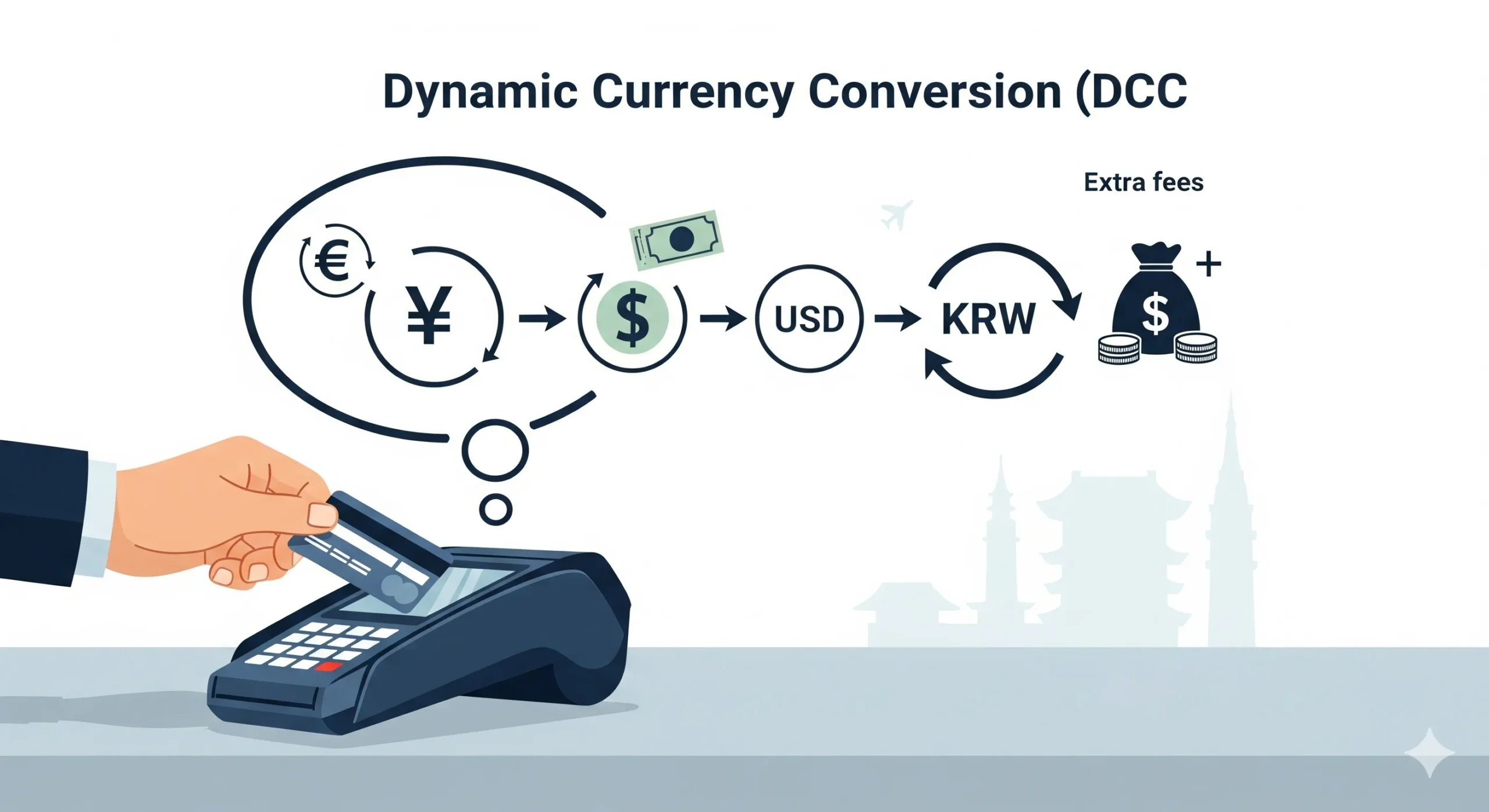

DCC란? 아고다에서의 동적 환율 변환

먼저 DCC (Dynamic Currency Conversion)란 개념부터 짚고 넘어가볼게요. 이것은 해외에서 결제할 때 현지 통화 대신 내 통화(원화)로 바로 결제되는 서비스인데, 겉보기에는 편리해 보여도 사실 숨어있는 수수료 폭탄이 있습니다.

해외 사이트나 매장에서 원화로 결제하면 이중 환전이 일어나면서 3~8%의 추가 환전 수수료가 붙습니다. 이게 바로 DCC의 함정인데요. 예를 들어 태국에서 1,000바트를 원화로 결제하면 바트를 달러로, 다시 달러를 원화로 바꾸는 식으로 중간에 두 번 환전되기 때문에 수수료가 많이 붙게 됩니다.

아고다 같은 OTA도 마찬가지인데요. 아고다에서 결제하면 결제 금액과 카드 청구 금액이 달라서 당황한 경험 한 번씩은 있으실거라 생각합니다. 아고다 자체 환율이 매매기준율보다 높게 책정되어서 DCC 수수료까지 더해지다 보니, 결제 시 본 가격보다 최대 3~8% 이상 더 나오는 일이 있었죠.

그렇다면 현재 아고다에서는 DCC가 어떻게 적용되고 있을까요? 다행히도, 2023년 이후 아고다가 한국 법인(Agoda Payments Korea)을 세우고 국내 PG사인 나이스페이먼츠를 도입하면서 상황이 많이 바꼈습니다.

즉, 이제는 아고다에서 통화를 원화로 설정하고 즉시 결제(Pay Now)를 하면 추가 수수료 없이 보이는 금액 그대로 결제가 된다는 말입니다. 여기까지만 말씀드려도 굳이 달러 결제를 고집할 필요가 없다는 결론이 나오는데요. 심지어 원화 결제가 달러 결제보다 저렴하게 나오는 경우도 발생합니다.

그럼, 지금 결제 vs 나중에 결제. 어떤게 유리할까?

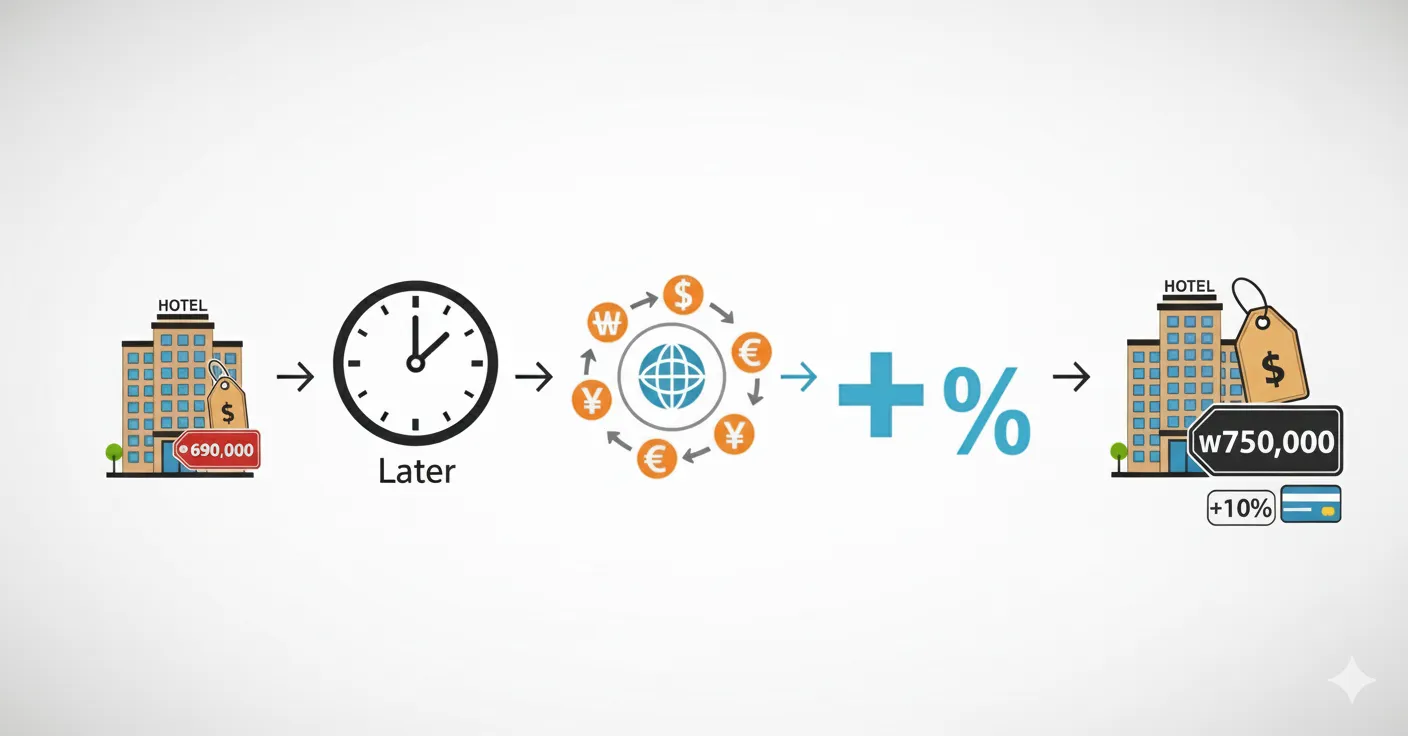

물론 예외 상황도 알아두셔야 해요. ‘지금 결제’가 아니라 ‘나중에 결제’ 옵션 (후지불) 으로 원화 결제한 경우에는 이야기가 달라집니다. 이런 경우 아고다가 예약 시 고정한 원화 금액이 아니라, 결제 시점에 자체 환율을 적용하면서 5%를 가산하는 조항이 있는데요.

블룸버그 환율에 +5%를 붙인 환율로 원화 금액을 계산하고, 여기에 카드사의 DCC 수수료(3~8%)까지 이중으로 붙을 수 있다는 겁니다. 예약 당시 69만원이던 호텔 요금이 ‘나중에 결제’ 옵션을 선택하면 약 75만 원(약 10% 상승)으로 청구되는 사례도 있었고요.

결론적으로, 아고다에서 DCC를 피하려면 가급적 ‘지금 결제’로 이용하고, 원화로 결제하더라도 국내 PG로 처리되도록 하는 것이 안전합니다.

해외 결제 수수료, 카드사별로 얼마나 붙을까?

다음으로, 해외 결제 시 카드 수수료 구조를 이해해야 합니다. 해외에서 신용카드를 사용하면 보통 두 가지 수수료가 추가됩니다. 바로 국제 브랜드 수수료와 카드사 해외 이용 수수료인데요. 이를 합친 것을 ‘해외 결제 수수료’라고 부릅니다.

| 카드사 | 해외 이용 수수료(신용카드) |

|---|---|

| 신한카드 | 0.18% |

| 현대카드 | 0.18% |

| 삼성카드 | 0.20% |

| KB국민카드 | 0.25% |

| 롯데카드 | 0.20% |

| 우리카드 | 0.30% |

| 하나카드 | 0.20% |

| BC카드 계열 | 0% (일부 BC바로카드의 경우) |

위 표의 카드사 수수료에 앞서 언급한 브랜드 수수료(Visa/Master 약 1% 등)가 추가로 붙으면 총 수수료율이 결정됩니다. 예를 들어 신한 Visa 카드로 $100(약 13만 원 상당)을 결제하면 카드사 0.18% + 비자 1.1% ≈ 1.28%의 수수료가 붙어, 약 1.3만 원이 수수료로 더 청구되는 셈입니다.

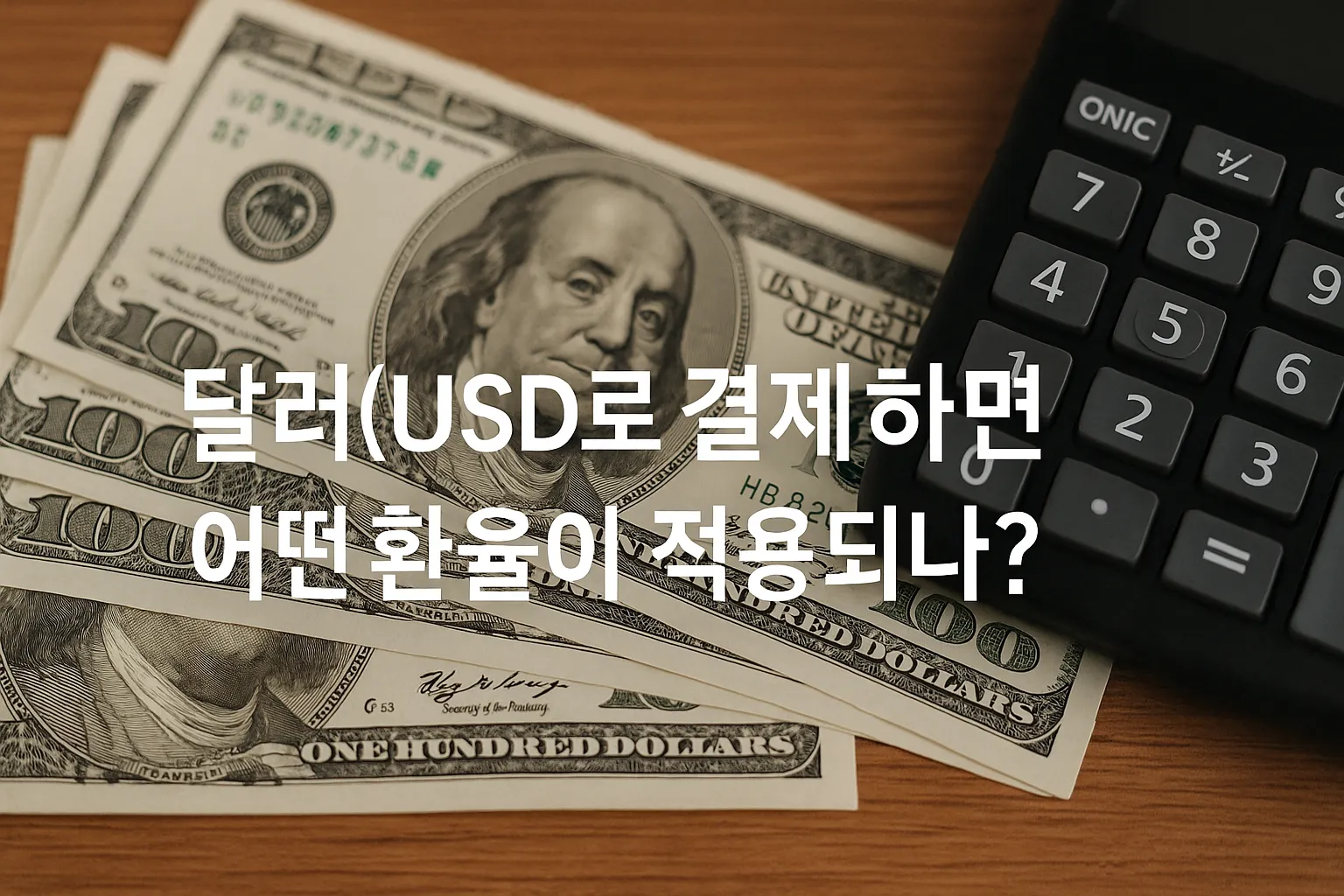

달러(USD)로 결제하면 어떤 환율이 적용되나?

그렇다면 아고다에서 달러(USD)로 결제할 경우 어떤 식으로 환율과 수수료가 적용될까요? 앞서 말씀드린 대로 해외카드 결제의 기본 흐름은 “결제 통화 → 미국 달러(USD) → 원화(KRW)” 순서입니다.

아고다에서 통화를 USD로 설정하고 결제하면, 일단 결제 금액이 달러로 승인되고 나중에 카드사가 달러를 원화로 청구하죠. 이 과정에서 알아둘 포인트는 “어느 환율이 적용되느냐”입니다. 카드사는 보통 전신환 매도율(송금 보낼 때 환율)로 원화 청구금액을 계산합니다. (전신환 환율은 은행의 매매기준율에 약 1% 내외의 마진을 덧붙인 환율)

쉽게 말해, 은행들이 고객에게 달러를 팔 때 적용하는 환율이라고 보시면 됩니다. 따라서 카드로 $1를 결제하면 매매기준율보다 약 1% 높은 환율이 적용돼요. 예를 들어 기준환율이 1,300원이라면 카드 청구 시 약 1,313원 정도로 계산된다는 의미입니다.

여기에 앞서 언급한 브랜드 수수료와 카드사 수수료를 더하면 실질적인 환율이 완성됩니다. 결과적으로 달러 결제시 공시환율 대비 2% 안팎 높은 환율을 지불하게 됩니다.

요약하면 “달러로 결제하면 그나마 한 번만 환전하여 수수료를 줄일 수 있지만, 카드 수수료 때문에 완전히 공짜는 아니다” 정도로 정리할 수 있겠네요.

원화(KRW)로 결제하면 정말 손해일까? (아고다 환율의 비밀)

그럼 원화(KRW)로 결제하는 경우는 어떨까요? 앞서 DCC 설명에서 원화 결제가 수수료 폭탄이라 했는데, 아고다에서는 조금 상황이 다릅니다. 과거에는 아고다 원화 결제가 곧 DCC여서 원화→달러 이중환전 + 3~8% 수수료를 피할 수 없었어요.

그래서 블로그나 커뮤니티에선 “무조건 결제통화를 달러로 설정하라”는 말이 정석처럼 받아들여졌는데요. 앞서 말했듯 23년도 이후부터는 국내결제 시스템을 갖춰서 추가 수수료가 붙지 않습니다.

그럼 원화 결제가 항상 무조건 이득이냐?

꼭 그렇지만은 않습니다. 아고다의 환율 적용이 때론 불리할 수도 있기 때문인데요. 아고다가 원화 가격을 정할 때 실시간 환율을 반영하지만 약간의 마진을 붙일 가능성도 있습니다. 특히 원화 이외 통화로 표시된 상품을 원화로 결제하면 5%의 Agoda 수수료가 붙는다는 약관을 보더라도, 여전히 어딘가에는 마진이 존재한다고 볼 수 있죠.

요약하면 “현재는 원화 결제도 무조건 이득도, 손해도 아니다. 오히려 케이스에 따라 유리할 수도 있다.” 정도로 이해하시면 되겠습니다.

원화 말고 유로, 엔화 등 다른 통화로 결제하면 어떨까?

원화 vs 달러와 같은 논리가 다른 통화에도 적용될까요? 핵심은 “내 카드사의 결제/청구 통화와 일치하느냐”입니다. 한국에서 발행한 카드의 기본 청구통화는 KRW이고, 모든 해외 사용분은 일단 USD를 거쳐 정산되는 구조입니다.

즉 USD 이외의 통화로 결제하면 무조건 한 번 더 환전 단계를 거친다고 보면 됩니다.

예를 들어 유로화(EUR)로 아고다에서 표시가격을 두고 결제하면, EUR → USD → KRW 순으로 두 번 환전됩니다. 이 과정에서 유로를 달러로 변환할 때 약 0.5% 내외의 국제 브랜드 환전 수수료가 추가되고, 다시 USD를 KRW로 바꿀 때 전신환 환율(약 +1%)이 적용되죠.

따라서, 유로나 엔화를 직접 결제하면 달러 결제 대비 수수료가 더 늘어나 최종 청구금액이 높아질 수밖에 없습니다.

그럼 현지 통화 결제는 어떨까?

그렇다면 현지 통화로 결제하는 것은 어떨까요? 예를 들어 일본 호텔을 JPY(엔화)로 결제하면 어차피 내 카드사는 엔화를 받아줄 수 없으니 엔→USD→KRW로 환전됩니다. 결국 엔화로 직접 결제해도 이중환전 수수료를 피할 수 없고요, 차라리 USD로 결제하는 것과 큰 차이가 없습니다. (일부 예외로, UnionPay 카드처럼 결제망이 USD 대신 CNY 등을 쓰는 경우도 있지만 일반적이진 않으므로 생략할게요.)

마무리 및 결론

결론적으로, 원화 이외의 다른 통화로 결제하는 건 수수료 면에서 메리트가 없습니다. 특별한 이유나 전략이 없다면, 아고다에서는 KRW 아니면 USD 둘 중 하나로 결제하는 것을 추천드려요.

다만 예외 상황이 하나 있다면, 해외통화로 미리 충전된 카드나 외화통장 연결 카드를 갖고 있는 경우입니다. 예를 들어 해외여행 경비로 미리 환전해둔 달러를 충전해 쓰는 선불카드(트래블월렛 등)나 달러 통장을 연결한 체크카드가 있다면, USD로 결제하여 사실상 추가 수수료 없이 환전한 돈을 사용하는 효과를 볼 수 있습니다.

같은 원리로, 일본 여행이 잦아 엔화로 충전 가능한 카드를 갖고 있다면 아고다 통화를 엔화로 두고 그 카드로 결제하는 것도 방법이 될 수 있겠네요.